Concepto: El presente escrito tiene como propósito demostrar el uso de la herramienta ÁNGEL para medir los costos de la operatoria hospitalaria y su rentabilidad.

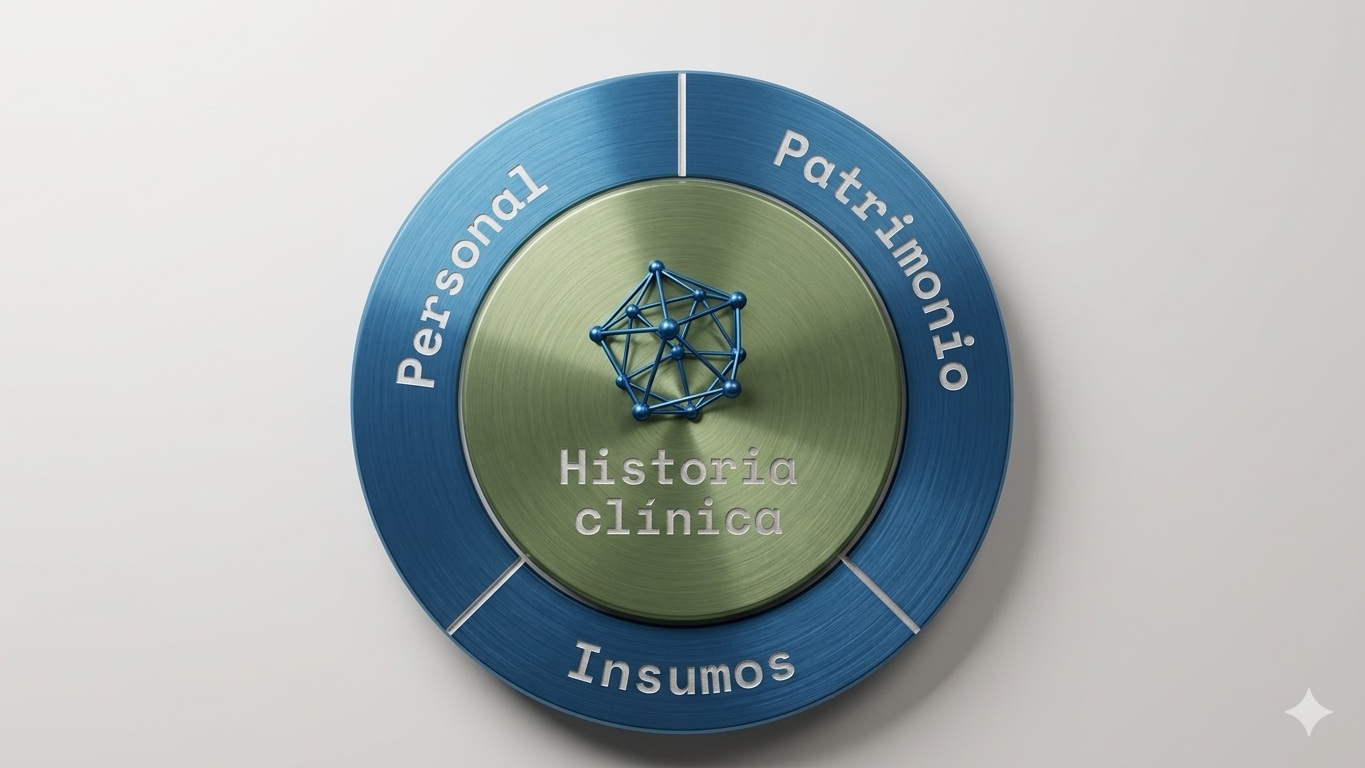

La estructura de Ángel es la siguiente:

Tal como se aprecia en el gráfico el sistema está centrado en el paciente.

Alrededor de la atención del paciente tenemos Recursos Humanos, Insumos y Activos Fijos.

NOTA: No abundaremos en detalles que no aportarán a la síntesis que se pretende exponer, simplemente debe tenerse presente que todo lo que acontece en la Institución nace de una necesidad de un paciente y termina en la atención de ese paciente. Todos los recursos se terminan aplicando en forma directa o indirecta a la atención.

Costo: Se define como coste o costo al valor que se da a un consumo de factores de producción dentro de la realización de un bien o un servicio como actividad.

GRD Grupo Relacionado de Diagnósticos: Es una metodología de la contabilidad de costos aplicando la metodología de los Grupos Relacionados de Diagnóstico (GRD), que permite unir la actividad productiva hospitalaria (atención de pacientes) con el costo estructural y operativo de la organización.

La metodología GRD es considerada una de las más modernas en el costeo de instituciones de salud. (Recuerde que esta metodología tiene asociados derechos de autor).

Ángel propone una metodología que difiere y supera la opción de los GRD, y comenzaremos su explicación en este escrito.

Las instituciones tienen una H.C. en papel, o una H.C. informatizada pero esencialmente las fichas están basadas en relato, deben utilizar la metodología GRD porque la propuesta que estaremos presentando no podría ser alcanzada.

Entonces, la primer condición para aplicar esta propuesta de costeo es el uso de una H.C. basada en arquetipos tabulados en donde las fichas de relato son solamente utilizadas para exponer la parte subjetiva de la H.C.

Relato vs. Arquetipos: Una H.C. basada en relato es una que esencialmente se orienta a describir el evento de salud como un texto. Al ser el evento un texto, la única forma de saber que contiene es que un ser humano lea lo escrito y vuelque en otro sistema lo acontecido. Esto significa que NO SE PUEDE AUTOMATIZAR, y los tiempos resultantes hacen imposible la toma de decisiones con información que al momento de tenerla disponible es vieja.

El uso de Arquetipos implica que las variables están acotadas y por lo tanto pueden ser evaluadas por una máquina, obteniendo los resultados en tiempo real.

Los GRD que han significado un gran avance en el costeo de salud, permiten en su máxima expresión llegar a costos promediados en función de las patologías.

El nuevo costeo propuesto no producirá promedios sino datos exactos de cada paciente atendido y ello también implica su vínculo con la facturación. Ello generará una evaluación exacta de cada contribución marginal por evento de salud.

La explicación abreviada que realizamos dejará muchos puntos sin exponer, pero es suficiente señalar que esos puntos no son ignorados sino que simplemente no se exponen por el alcance del presente.

Aquí debemos volver al origen de esta presentación. Ángel registra Recursos Humanos, Insumos y Activos Fijos, lo que implica que todos los recursos que se utilizan están registrados en el sistema.

Los costos directos, es decir aquellos que son facilmente identificables en el servicio de salud están claramente expuestos en la H.C.

Recordemos que cada usuario que ha generado un evento de la H.C. está registrado. Su sueldo está registrado en el sistema, toda su actividad también está registrada por lo cual valorizar su aporte a la atención es medible.

Igual tenemos registrado en la H.C. todos los insumos consumidos, medicamentos, dispositivos médicos (descartables, etc.)

Y para completar las prácticas que han requerido el uso de equipos como un resonador, tomógrafo, etc están registrados en la H.C. como un examen complementario realizado.

Los costos indirectos, es decir aquellos que afectan al proceso productivo en general de uno o más productos, y que no se puede asignar directamente a un solo, también son registrados en Ángel.

La forma de distribución de esos costos indirectos es parte de la configuración que los usuarios hacen según sus criterios de costeo.

En conclusión tanto los costos directos como los indirectos pueden calcularse sobre pacientes específicos. Expuesto a modo de ejemplo podremos identificar todo los costos del paciente “NN” que está saliendo por la puerta en este momento y tendrá asignado hasta el costo indirecto del sueldo de la secretaria del Director.

El paciente “NN” ha generado una factura de “X $” es una cuestión básica, todas las prestaciones realizadas serán facturadas. No hay excepción.

En consecuencia tendremos por un lado los costos del paciente “NN” y simultáneamente tendremos los ingresos que genera la atención de este paciente.

CONCLUSIÓN:

Monetizar los costos y los resultados nos permitirá analizar la eficiencia de la organización en general, medir comparativamente la eficiencia de dos o más instituciones y también áreas de las organizaciones.

No existe la gestión sin información, no existe el control sin mediciones objetivas.

Lo que no se mide, no se controla ni dirige.